По дорозі з “хмарами”

lambo-cbto-admin

lambo-cbto-admin

Цієї весни в Росії проводилась конференція, на котрій розглядались тепер модні питання з теми: «хмарних обчислень» (cloud computing).Поміж багатьох виступів запам'яталась оглядова доповідь про стан нашого ринку і його перспективи. Саме ця доповідь стала популярною серед аудиторії, отримала багато відгуків та спонукала цікаву дискусію: чи варто враховувати як «хмарні», доходи поштових сервісів великих російських контент-провайдерів? Існують два погляди. Компанія Gartner вважає, що твердження «електронна пошта є товаром», і товаром хмарним – не завжди вірно. З іншого боку пошта для корпоративних користувачів на Яндексі, того самого, який нещодавно з помпою дебютував на NASDAQ, мало чим відрізняється (принципами) від реалізації рішення на базі Microsoft Hosted Exchange 2007 на Softcloud. От і зрозумій, де «хмари», а де ні. Адже за даними Softline (презентація голови ради директорів Ігоря Боровикова) електронна пошта займає значну частку (78%) в попиті на SaaS (Software as a Service) сервіси.

Цієї весни в Росії проводилась конференція, на котрій розглядались тепер модні питання з теми: «хмарних обчислень» (cloud computing).Поміж багатьох виступів запам'яталась оглядова доповідь про стан нашого ринку і його перспективи. Саме ця доповідь стала популярною серед аудиторії, отримала багато відгуків та спонукала цікаву дискусію: чи варто враховувати як «хмарні», доходи поштових сервісів великих російських контент-провайдерів? Існують два погляди. Компанія Gartner вважає, що твердження «електронна пошта є товаром», і товаром хмарним – не завжди вірно. З іншого боку пошта для корпоративних користувачів на Яндексі, того самого, який нещодавно з помпою дебютував на NASDAQ, мало чим відрізняється (принципами) від реалізації рішення на базі Microsoft Hosted Exchange 2007 на Softcloud. От і зрозумій, де «хмари», а де ні. Адже за даними Softline (презентація голови ради директорів Ігоря Боровикова) електронна пошта займає значну частку (78%) в попиті на SaaS (Software as a Service) сервіси.

Приклад з поштою лише один із прикладів, де помітна багатосторонність думок у трактуваннні терміну «хмарні обчислення». Якщо вже торкнутися термінологію, не можна оминути тренд останніх декількох місяців, коли «по дорозі з хмарами», як співали Тигреня і Мавпочка, йти стане веселіше не тільки їм, але і всім іншим. Нещодавно ряд великих компаній – Amazon, Google і Apple, наздоганяючи один одного, вивели на ринок свої музичні хмарні сервіси. І хоча мова йде про звичайну потокову передачу, відомої давно, – так звані "хмарні сервіси", обігруючи з нового ракурсу, з боку приватної особи, роздуту маркетингом концепцію.

Розпочавши розмови про "хмарні", не впевнений, що буде правильно сказати «обчислення», швидше звернених до споживача потокових сервісах, – не можна не згадати про відео-трансляції. Взяти той же Netflix, з його 23 млн. користувачів і тільки в першому кварталі цього року отримав $ 719 млн. доходу. Чи буде він «хмарним»? Ймовірно, якщо будь-потоковий сервіс назвати «хмарним», або, як варіант, завівши мову про книги, тоді дійсно, як каже Dr. Windson Holden з Juniper Research: «ми на шляху до сценарію, де хмари дорівнюють веб – інтерфейсу».

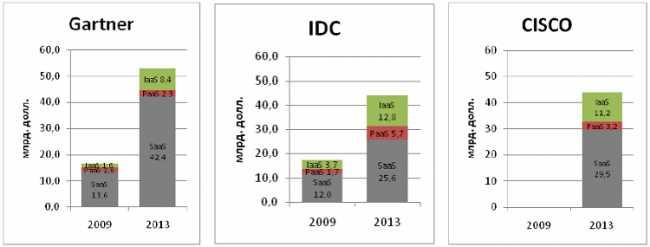

Презентація «Російський ринок IaaS» на CloudConf 2011, Володимир Карпенко, консультант J'son & Partners Consulting

Як бачимо, питання, «що відносити до хмар?» – Не таке просте. Тим паче визначення Національного інституту зі стандартів і технологій, до якого часто апелюють, говорячи про «хмари» та "хмарні обчислення", є тільки draft-му, проектом. І не більше. Тому «хмарні обчислення» можуть трактуватися дуже вільно, а значить, і показники будуть значно «гуляти». Приміром, за даними Gartner обсяг ринку в 2013 році складе більше $ 50 млрд., з них на SaaS доведеться $ 42,4 млрд., а от за версією Cisco обсяг «хмар» трохи перевищить $ 40 млрд., а частка SaaS складе всього $ 29, 5 млрд. Різниця в цифрах у двох джерел з SaaS трохи менша ніж в два рази. Давайте наведемо ще одне, показове порівняння. По одному з передбачень до 2014 року обсяг сегменту IaaS (Infrastructure as a Service) складе $ 4 млрд., а з іншого сума в $ 4 млрд. буде досягнута тільки до 2015 року. Обидва звіти підготовлені в одній компанії, In-Stat, і час між ними лише п'ять місяців. Перший побачив світ у березні, другий в липні цього року.

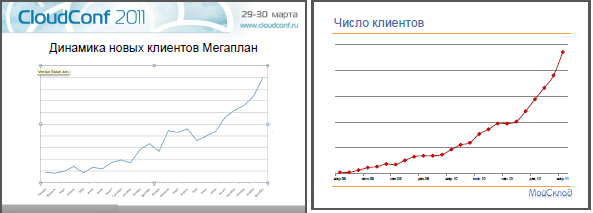

Втім, не можна не відзначити, що всі, хто говорить про «хмари», сходяться в одному: «хмарні обчислення» – сектор ІТ та суміжних галузей, котрий найдинамічніше розвивається. Так, за даними IDC сукупний темп річного зростання (GAGR) в світі складе 27,6% у період з 2010 по 2015 роки. Якщо подивитися на оцінки учасників ринку в Росії, наприклад, дивлячись на презентації Мегаплан і «Мій склад» на CloudConf 2011, в обох компаній знайдуться слайди, де на графіках по динаміці клієнтів криві різко йдуть вгору. У Softline, також вказуючи на зростання обсягів продажів у сегменті SaaS, кажуть про співвідношення 2010 року до 2009 на 382%.

Слайди з презентацій Мегаплан і «Мій склад» на CloudConf 2011

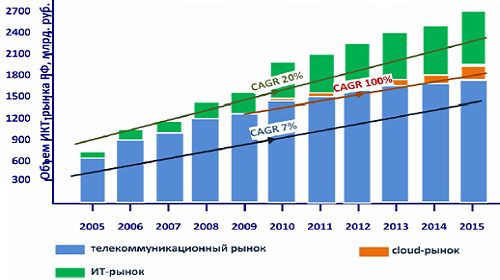

Загалом, дані учасників ринку перегукуються з прогнозами. Обсяг ринку в Росії в 2009 році за даними IDC склав $ 4,9 млн., а за підсумками 2014 року прогнозується збільшення до $ 161,5 млн., що свідчить про більш ніж 100% сукупному темпі річного зростання. По інший бік від «хмар» знаходиться телеком, де факт незаперечний, темп сповільнився, а за 2009 і 2010 року обсяг галузі хоч і збільшився в грошах, частка зв'язківців у ВВП стала менше. Темпи росту за останні два роки були нижчі, ніж рівень інфляції. І ймовірно такими, трохи перевищуючими рівень інфляції, або йдучи з ним врівень, і залишаться. Нещодавно, на останньому РІФ + КІБ з цього приводу добре сказав Аркадій Волож (Яндекс), заявивши: «Ви росли в минулій десятирічці, а тепер наша черга».

Виходить, що під боком у телекомунікаційній галузі перебуває перспективний ринок в самому початку свого шляху, де йде вкрай динамічний розвиток. При цьому відповідно до бізнес-логіки «хмарних обчислень», якщо не брати до уваги «потокові хмари» (музичні та відео), основними споживачами є підприємства малого та середнього бізнесу – ласий шматок для будь-якого оператора зв'язку. Тим більше з «хмарами» телеком знайомий давно і не з чуток. Адже та ж мережа інтернет, це хмара «мережі мереж». Тому бажання операторського співтовариства розширити сферу діяльності і поширити свій вплив на тільки народжуваний ринок, природно і зрозуміло. На «хмарах», разом з ринком, можна рости більше 100% на рік, на відміну від зв'язку і ІТ, де річне зростання очікується в середньому на рівні 7% і 20% відповідно. На цьому, до речі, і побудована стратегія групи ІНОВЕНТІКА, яка нещодавно оголосила себе першим ІТ-оператором в Росії.

Презентація: «ІТ-оператор як середовище розвитку хмарних сервісів» на Business Models Media & Telecom 2.0: Ключові стратегії монетизації, Ольга Понамарьова, керівник служби маркетингу INOVENTICA

Якщо не брати до уваги Ростелеком, якого сама держава, з чим вже пора «змиритися», поставила на роль лідера, «Національного чемпіонату», у тому числі і в G-cloud (під G розуміється Government), інтерес до «хмар» у операторів зв'язку більш ніж помітний. Прикладів достатньо. Раніше не «злазила» зі сторінок профільної преси Йота, трохи менше року тому зробила нескромну заявку на першості в LTE по Росії, спільно з Ай-Теко вирішила просувати хмарні рішення SAP. Стільниковий оператор з російським корінням, МТС, для тестів нових сервісів за моделлю SaaS пішов у Білорусію. Вимпелком, ще одна компанія з «великої трійки», сів, або краще сказати злетів у «хмари» Microsoft і буде надавати корпоративним клієнтам Office 365. Та й сам Ростелеком, видать, вирішивши жити не тільки національними «хмарами», в особі своєї доньки, РТКомм, запустивши платформу на базі Parallels Automation, пробує зайняти ринок корпоративних клієнтів, виступивши агрегатором різних сервісів, у тому числі і в сегменті SaaS.

У компанії Parallels, відомої рішеннями в області віртуалізації, говорячи про вплив операторів зв'язку на «хмарні обчислення» звертають увагу на ряд аспектів. Враховуючи, що буде відбуватися зміна моделі дистрибуції ПЗ, а через специфіку бізнесу світові вендори навряд чи будуть здійснювати прямі продажі в Росії, у наших операторів є хороший шанс поборотися за $ 3 млрд. «хмарних» грошей до 2017 року. Тим більше оператори володіють природними перевагами, до яких треба віднести:

– Велику базу споживачів, відкритих новим онлайн-сервісам;

– Потужні дата-центри;

– Можливість контролю якості end-to-end (в силу володіння доступу до інфраструктури на всьому протязі надання послуг, так званий «наскрізний» SLA);

– Великі маркетингові бюджети для просування нових послуг.

Правда як це все поки спрацює, і чи спрацює на користь телекому – абсолютно незрозуміло. Адже ринок «хмар» молодий, і тільки знаходиться в стадії становлення. Є думка, що близько 70% потенційних клієнтів не готові купувати у провайдерів, а будуть брати «хмарні» сервіси у інтеграторів або за рекомендаціями спеціалізованих компаній. Уявіть, скільки керівників середнього і малого бізнесу, де часто немає повноцінних служб ІТ, знають про «хмари» та "хмарні обчислення"? А якщо і знають, то звідки? Тут показовий приклад Microsoft, де поряд з Вимпелкомом, другим партнером по Office 365 став СКБ «Контур», що займає велику вагу при подачі звітності до податкової інспекції або інші контролюючі органи через інтернет, в електронному вигляді.

Чи буде доступ до інфраструктури, власниками якої є оператори, тією «родзинкою», яка направить погляди споживачів тільки до них, приміром, як гарантія за SLA – питання також нетривіальний. Вище вже згадувався Netflix, де відео-сервіси надаються поверх існуючих мереж (over-the-top, OTT), але ж «хмарні» сервіси, це від початку сервіси для роботи «поверх»!

У будь-якому випадку, на дорозі з «хмарами», разом з операторами зв'язку буде йти, як з тигром і мавпочкою в мультфільмі, весела компанія. От тільки якщо в мультфільмі це були вірні друзі: слон, жабеня, крокодил і бегемот, то в «хмарах» ситуація інша. Самі виробники ПЗ, його продавці, інтегратори або спеціалізовані на аутсорсингу ІТ-послуг компанії, навряд чи захочуть віддати цей ринок. І всі шанси зайняти на ньому місце у них, як втім, і в операторів – є. Забувати про це, йдучи до «хмар», не варто. Адже десь там, вище хмар, знаходиться космос, де кисню немає, а значить дихати нічим …

———

PS: Припустимо, що РТКомм став успішно продавати серед своїх клієнтів, і клієнтів Ростелекома сервіс «Мій склад». Які колізії вилізуть, коли, знову ж таки припустимо, Синтерра, … тобто Мегафон, … або МТС, … або Вимпелком, у кого вже там грошей буде по більш, придбає ТОВ «Логнекс», власника сервісу «Мій склад»?

За даними portaltele.com.ua

Недавні записи

- IBM відкриє доступ до суперкомп’ютера Watson для всіх

- Handle: блискавичне сортування вхідної пошти і керування завданнями і нагадуваннями

- Sqwiggle – система відеокомунікацій для команд , яка бореться з самотністю при віддаленій роботі

- Компанія CleanTalk завершила розробку програми для захисту сайту від спаму.

- Хмарні сервіси легко використовувати для поширення вірусів

Архів

- Листопад 2013 (3)

- Жовтень 2013 (1)

- Вересень 2013 (3)

- Серпень 2013 (4)

- Січень 2013 (7)

- Грудень 2012 (6)

- Листопад 2012 (8)

- Жовтень 2012 (4)

- Вересень 2012 (3)

- Серпень 2012 (4)

- Липень 2012 (3)

- Червень 2012 (10)

- Травень 2012 (7)

- Квітень 2012 (13)

- Березень 2012 (12)

- Лютий 2012 (6)

- Січень 2012 (15)

- Грудень 2011 (10)

- Листопад 2011 (11)

- Жовтень 2011 (10)

- Вересень 2011 (9)

- Серпень 2011 (14)

- Липень 2011 (16)

- Червень 2011 (21)

- Травень 2011 (4)

- Квітень 2011 (3)

- Березень 2011 (1)

- Лютий 2011 (3)

- Січень 2011 (2)

- Грудень 2010 (6)

- Листопад 2010 (1)

- Жовтень 2010 (6)

- Вересень 2010 (6)

- Серпень 2010 (5)

- Липень 2010 (8)

- Червень 2010 (11)

- Травень 2010 (9)

- Квітень 2010 (1)

- Березень 2010 (3)

- Лютий 2010 (3)

- Січень 2010 (5)

- Грудень 2009 (4)

- Вересень 2009 (2)

- Серпень 2009 (1)

- Травень 2009 (1)

- Квітень 2009 (1)